Tabaksteuer

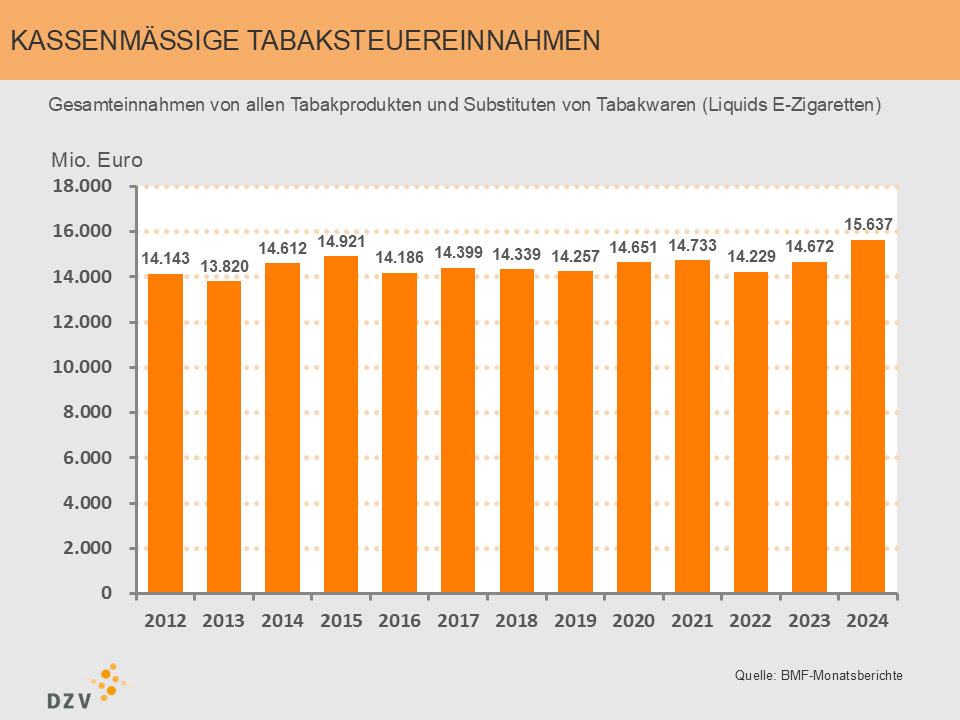

Die Tabaksteuer ist nach der Mineralölsteuer die ertragreichste Verbrauchsteuer. 2024 konnte der Bund über die Tabaksteuer 15,6 Mrd. Euro einnehmen. Das waren 6,6% mehr als im Vorjahr.

Die höchsten Einnahmen über die Tabaksteuer werden durch die Zigarette generiert. Nach dem Banderolenbezug wurden für die Zigarette 2024 Steuerzeichen im Wert von 11,8 Mrd. Euro bestellt.

Die letzten Jahre waren von einer großen Stabilität bei den Tabaksteuereinnahmen geprägt, nicht zuletzt haben planbare kleinere Steuerschritte aufgezeigt, dass damit höhere und stabilere Einnahmen aus der Tabaksteuer zu erzielen sind. Die fünfstufige Tabaksteuererhöhung ist 2015 ausgelaufen, lediglich die gesetzlich vorgeschriebene Mindeststeuer wurde bei Zigaretten und Feinschnitt jährlich zum 15. Februar angepasst.

Seit dem 1. Januar 2022 wurden die Tabaksteuersätze erneut erhöht. Durch das Tabaksteuermodernisierungsgesetz wird die Tabaksteuer für Zigaretten und Feinschnitt in vier Stufen bis zum Jahr 2026 angehoben. Bei Zigarren/Zigarillos sowie Pfeifentabak wird die Mindeststeuer in 2 Stufen angepasst. Zusätzlich werden Wasserpfeifentabak und sogenannte Heat-not-Burn Produkte (Tabakerhitzer) in vier Schritten mit einer Zusatzsteuer belastet. Im Ergebnis führt die Zusatzsteuer zu einer vergleichbaren Höhe wie bei der Zigarette. Bisher unterlagen Shisha-Tabak und Tabakerhitzer nur der Pfeifentabaksteuer. Auch die Substanzen für E-Zigaretten werden als Substitute von Tabakwaren erstmals seit dem 01. Juli 2022 stufenweise bis 2026 auf Milliliterbasis besteuert.

Rechtliches

Europa

- EU-Richtlinie 2011/64/EU vom 21. Juni 2011 über die Struktur und die Sätze der Verbrauchsteuern auf Tabakwaren (kodifizierter Text) (PDF)

- EU-Richtlinie 2020/262 des Rates vom 19. Dezember 2019 zur Festlegung des allgemeinen Verbrauchssteuersystems (Neufassung) (PDF)

Deutschland